Un año del valor de referencia catastral, una losa fiscal para muchos compradores de casas.

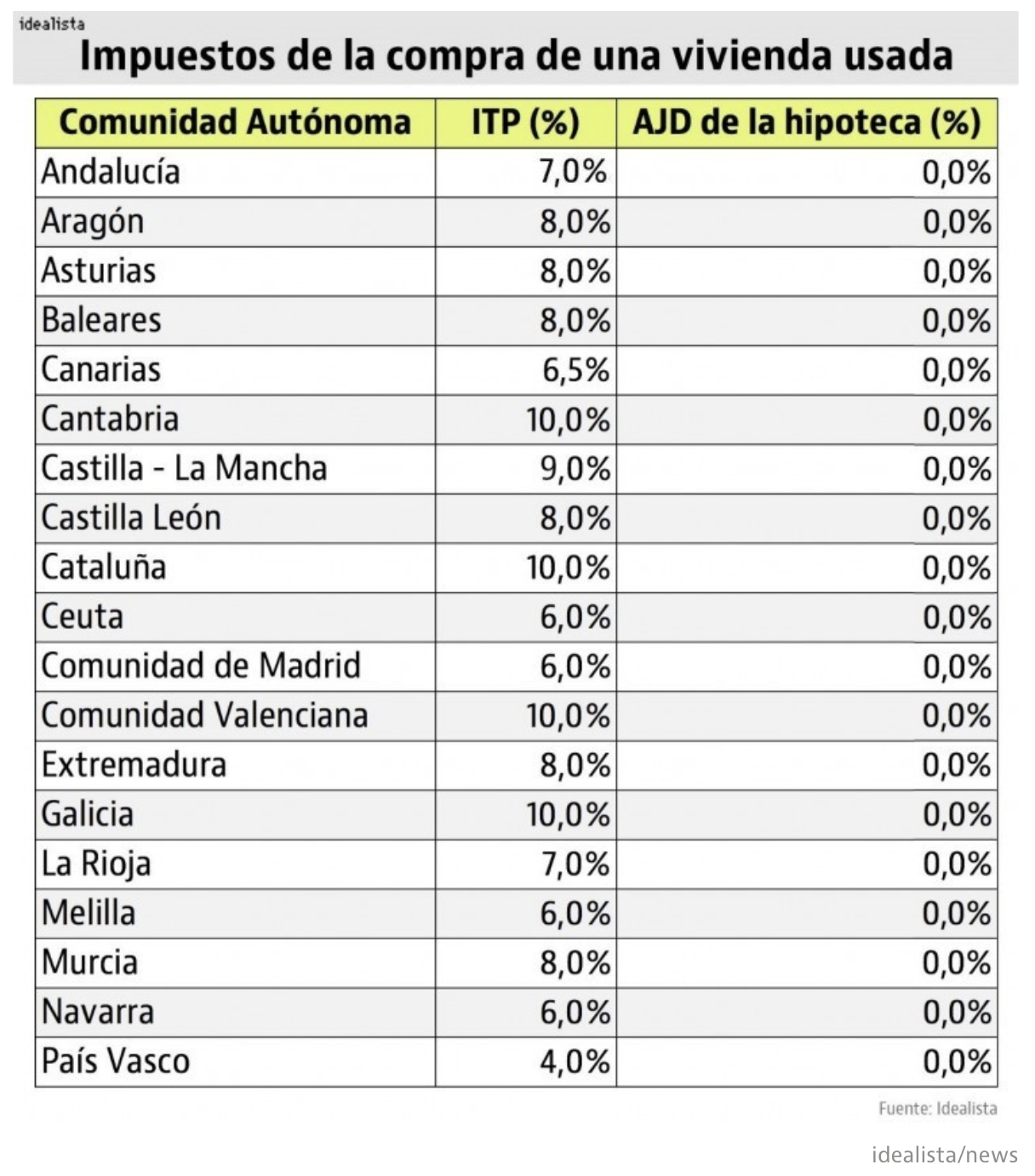

Desde el Colegio Oficial y Asociación de Agencias y Agentes Inmobiliarios de Madrid (COAPIMADRID – AIM), señalan que un 25% de las valoraciones de Catastro no reflejan la realidad del mercado porque “se sitúan artificialmente por encima del valor de mercado”.¿Esto qué significa a efectos prácticos cuando se compra una vivienda? Que el comprador pagará el ITP no en función del precio de lo que le ha costado la casa, sino en función del valor de referencia de Catastro, que, como hemos señalado, será mayor que el precio de compra.

¿Y por qué es un valor mayor? Porque se calcula de forma generalizada tomando como punto de partida precios medios de zonas homogéneas de cada municipio, por lo que no tiene en cuenta factores relevantes como el estado de conservación, la orientación o las calidades del inmueble. Así que, si el comprador adquiere una casa sin reformar, el nuevo valor de referencia no lo detecta y la Administración autonómica determinará un valor mayor de ese inmueble.

Para TECNITASA aquí radica el problema porque al tratarse de una media de los precios de los inmuebles que se han vendido, no puede tomar en consideración las características propias del inmueble en cuestión. Es el caso de la ubicación, estado de conservación o reformas en caso de viviendas, relación fachada/fondo o calidades constructivas en caso de locales comerciales, morfologías en caso de parcelas, u orografía en caso de fincas rústicas. Es decir, que si el inmueble en cuestión presenta peores características que las de la media de las muestras existentes, su valor de referencia va a ser superior a su valor de mercado, y la base imponible para su tributación va a ser por tanto superior a la que correspondería por su valor real.

“En TECNITASA atendemos numerosas consultas de nuestros clientes, y lógicamente durante 2022 el asunto del valor de referencia de Catastro ha presentado notable protagonismo, ya que los contribuyentes tienen la facultad de oponerse y recurrirlo. Y para ello es posible valerse de cualquier prueba admisible en Derecho, siendo la principal la consistente en un informe de tasación con finalidad determinación del valor de mercado, realizado por una empresa tasadora homologada y supervisada por el Banco de España”, señala José María Basáñez, presidente de la firma.

David Paramio, director de Consultoría Inmobiliaria y Energética de Tinsa, recuerda que la propia valoración que muchos compradores solicitan de la vivienda que quieren comprar es suficiente para presentarla como prueba ante la administración autonómica y recurrir la liquidación del ITP.

Es decir, quien debe asumir el coste del informe pericial y de otras pruebas alternativas que puedan aportarse para desvirtuar el valor de referencia de Catastro del inmueble adquirido es el propio comprador, pues la carga de la prueba recae sobre él. En el caso de que el ahorro fiscal que esté en juego sea elevado, el coste será perfectamente asumible para el contribuyente. Es decir, habrá que estudiar si compensa recurrir porque habrá casos en los que la deuda tributaria no sea muy elevada, pero sí los gastos que hay que asumir para recurrir.

Francisco Nomdedeu, vocal del Consejo General de los COAPI de España, estima que es un nuevo condicionante para el comprador pues tiene que ver si puede asumir un ITP mayor porque “puede suponer un aumento relevante del coste de la compra”.

En opinión del COAPI de España, este nuevo valor de referencia de Catastro afecta tanto a compradores con ahorros limitados, pues ya no pueden cubrir todos los gastos, como también a inversores que ya no ven tan clara la rentabilidad de una compra. “Por otra parte, puede suponer para los vendedores añadir un factor negativo a su propiedad, pues conllevaría una mayor carga impositiva la adquisición de su inmueble”, añade Nomdedeu.

Aumenta la litigiosidad por la impugnación de las liquidaciones tributarias

Pablo Álvarez, magistrado de lo Contencioso-Administrativo, ya alertó en su momento de que este nuevo valor de referencia iba a aumentar la litigiosidad, debido al mayor margen de impugnación de las liquidaciones de impuestos como el ITP. Es posible recurrir tanto la liquidación como la autoliquidación, lo que “abre un periplo de impugnaciones, previo pago de la liquidación”. Por otra parte, destaca que el único caso en el que no habrá litigiosidad es en el supuesto en el que la escritura refleje un valor de transmisión superior al valor de referencia de Catastro.

¿Cómo impugnar el cobro del ITP en base a un valor que no es el de la compra del inmueble?

Hay dos vías procesales para atacar el valor de referencia de Catastro. La primera es la de la rectificación de la autoliquidación, para lo que el comprador del inmueble debe presentar su autoliquidación del ITP, consignando como base imponible el valor de referencia de Catastro, tal y como indica José María Salcedo, abogado experto en procedimiento tributario. Acto seguido, solicitará la rectificación de la autoliquidación presentada y la devolución de ingresos indebidos.

“Esta opción es la más recomendable, porque el contribuyente cumple con Hacienda al haber autoliquidado e ingresado el tributo, y evita, por tanto, el devengo de intereses de demora, o incluso la imposición de sanción que pudiera derivarse del incumplimiento de la obligación de tributar conforme al valor de referencia”.

La segunda vía es precisamente la de ignorar el valor de referencia de Catastro, y autoliquidar por el valor de escritura, o el valor pactado. En este caso, si el valor de referencia es superior, el contribuyente podrá recibir una liquidación, e impugnarla normalmente. No obstante, dicha liquidación incluirá intereses de demora, y existen posibilidades de que el contribuyente sea además sancionado.

El abogado experto en procedimiento tributario señala que es importante que la tasación pericial aportada “hable” el mismo “lenguaje” que Catastro ha empleado para determinar el valor de referencia del inmueble. “No debe ser una suerte de valoración alternativa, a comparar con la de Catastro, para que la Administración decida cuál de las dos es correcta” añade.

Ello ocurrirá, por ejemplo, si del informe pericial aportado por el contribuyente se desprende que el estado de conservación del inmueble es “regular”, mientras que Catastro lo ha considerado como “normal”. En este caso, la prueba aportada acreditará que la descripción catastral del inmueble es errónea, y ello permitirá reducir el valor de referencia, en opinión de José María Salcedo.

Otros argumentos jurídicos contra el valor de referencia de Catastro

No sólo hay argumentos técnicos contra el valor de referencia de Catastro, también hay motivos jurídicos, como puede ser la falta de motivación del valor de referencia. Y es que, aunque es posible obtener de la web del Catastro, respecto a algunos inmuebles, un “certificado de motivación del valor de referencia”, éste resulta totalmente ininteligible, salvo que el contribuyente tenga conocimientos técnicos en materia de valoraciones catastrales.

“Es evidente que la falta de justificación de la forma en que se ha calculado tal base imponible deja al contribuyente en una evidente indefensión. Y no solo eso, sino que además se impide al Tribunal que tiene que enjuiciar el recurso del contribuyente dictar una resolución ajustada a Derecho. Ello porque, al igual que el contribuyente, desconoce cómo ha calculado la Administración el valor de referencia” sostiene el abogado José María Salcedo.

Además, otro motivo jurídico que puede invocarse es la diferente valoración que el mismo bien inmueble tiene en los diferentes impuestos que gravan una transmisión. Así, en el ITP, o en el ISyD, se aplicará el valor de referencia, mientras que en el IRPF se atenderá al importe real por el que la adquisición o transmisión se haya realizado.

“Es obvio que dicha interpretación choca con el principio de unicidad de las valoraciones, defendido por varios tribunales. Especialmente, cuando, como es el caso, el concepto técnico fiscal del valor es igual o muy próximo en los impuestos implicados, y el método de valoración admisible es el mismo. Además, estamos ante impuestos estatales (aunque el ITP y el ISyD estén cedidos a las Comunidades Autónomas), por lo que no tiene sentido alguno que la valoración de un mismo bien sea diferente”, subraya Salcedo.

¿Qué sucede si el inmueble no tiene valor de referencia?

En caso de que el inmueble no tenga valor de referencia, los contribuyentes solo están obligados a tributar por el “valor de mercado”, que bien podría coincidir con el valor de escritura. Dicho de otro modo: el contribuyente debe tributar en el ITP y en el ISyD por el valor de mercado y para ello puede basarse en el valor de escritura. Y será Hacienda la que debe demostrar que el valor escriturado no se corresponde con el valor de mercado si no está de acuerdo con lo que ha declarado el contribuyente.

¿En qué casos habrá comprobaciones de valores?

Las comprobaciones de valores seguirán siendo necesarias para determinar el valor de aquellos inmuebles que no tengan asignado un valor de referencia de Catastro. En dichos casos, los contribuyentes estarán obligados a tributar por el valor de mercado y, como se trata de un concepto jurídico indeterminado, la Administración deberá iniciar una comprobación de valores si no está de acuerdo con el valor declarado, según los métodos contemplados en el artículo 57.1 de la Ley General Tributaria. Por tanto, seguirán existiendo comprobaciones similares a las que se venían haciendo y que han anulado los tribunales de forma masiva en los últimos tiempos, advierte José María Salcedo.

¿Qué sucede si se tributa por debajo del valor de referencia de Catastro?

Si un contribuyente tributa por debajo del valor de referencia que tiene asignado el inmueble estará incumpliendo la ley y previsiblemente la Administración iniciará un procedimiento para regularizar la situación del contribuyente y obligarle a tributar por el valor de referencia de Catastro. Salcedo considera que tampoco es descartable que Hacienda pueda iniciar también un expediente sancionador contribuyente, al tributar por debajo de lo que dicta la normativa. No obstante, la liquidación podrá ser recurrida.